-

Top-Zins für Ihr Kapital

1,75% Zinsen p.a. mit ZuwachsPlus

- Hoher Zinssatz

- Zinssatz garantiert für 3 Monate

- Jederzeit kündbar

Mit einer Geldanlage Schwung ins Vermögen bringen

Sie verfügen über Kapital, auf das Sie vermutlich in den nächsten 12 Jahren nicht zurückgreifen müssen? Dann bietet sich eine Geldanlage in unsere Anlageprodukte an. Egal, wofür Sie sparen wollen, bei uns finden Anleger eines Einmalbeitrags eine passende Lösung. Tages- und Festgeldkonten bieten nach und nach wieder ein attraktives Zinsniveau. Andere Anlageformen bei der Bank können großen Schwankungen unterliegen und bringen häufig gewisse Risiken mit sich.

Wer sein Kapital richtig anlegt, kann sich damit später größere Wünsche erfüllen oder den Betrag für die Altersvorsorge nutzen. Es kann z. B. der Fall eintreten, dass man im höheren Alter pflegebedürftig wird und niemandem zur Last fallen will. Auch eine Geldanlage für den Nachwuchs, wie Kinder oder Enkel, ist sinnvoll. Schließlich gibt es zahlreiche Momente im Leben, in denen man über jede Form der Unterstützung dankbar ist. Gut zu wissen: Wenn Sie monatlich einen bestimmten Betrag erübrigen können, bietet sich für die Geldanlage eine unserer privaten Rentenversicherungen an. Die Vorsorgeprodukte der SAARLAND-Versicherungen sind auf Ihre persönlichen Bedürfnisse abgestimmt und bringen eine hohe Anlagesicherheit mit sich. So oder so: Unsere Finanzexperten stehen Ihnen bei Fragen zu den verschiedenen Anlageformen zur Seite.

Anlagekonzepte erstellt von hochqualifizierten Experten

Herausragende Kapitalstärke bei Deutschlands größtem öffentlichen Versicherer

Ausgezeichneter Service – vom TÜV wie auch von unseren Kunden bestätigt

Vermögen sichern – vor Niedrigzinsen und Inflation

Balance zwischen Chance und Sicherheit wahren

Von steuerlichen Vorteilen profitieren

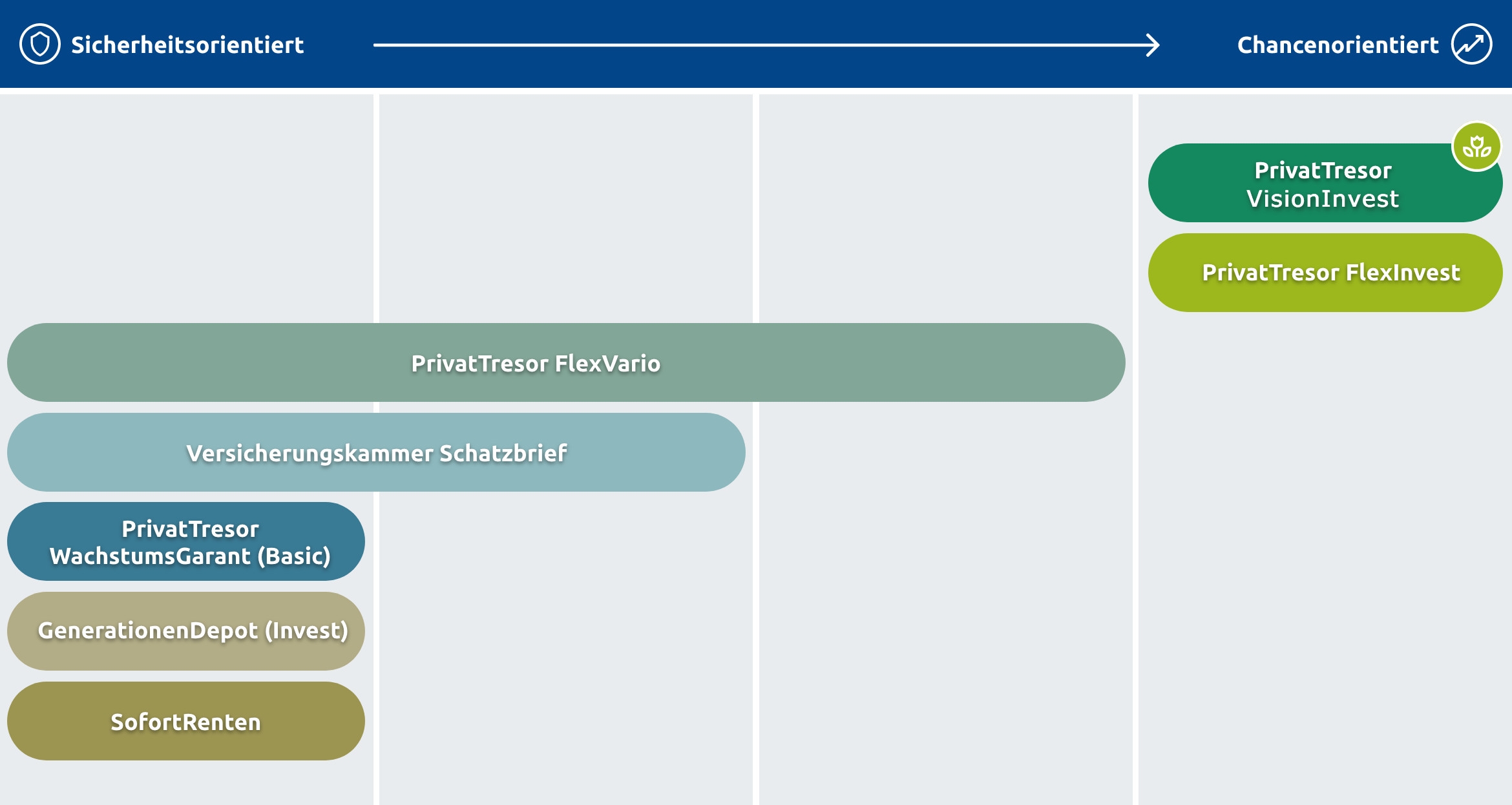

PrivatTresore

Mit diesen modernen Vorsorgelösungen sichern Sie sich eine lebenslang garantierte monatliche Rente. Sie können sich aber auch einen Teil oder das gesamte vorhandene Guthaben als Kapital auszahlen lassen, ganz wie Sie wünschen.

- Wahl zwischen vier unterschiedlichen PrivatTresoren

- Mindestens 12 Jahre Laufzeit

- Einmalzahlung ab 10.000 Euro

- Wahl zwischen unterschiedlichen Chance-Profilen – von sicherheitsorientiert bis hin zur vollen Chancen-Orientierung

Versicherungskammer Schatzbrief

Wählen Sie zwischen einer lebenslangen Rente, einer einmaligen Kapitalauszahlung oder einer Mischung aus Beiden. Durch die Wahlmöglichkeit zwischen sicherheitsorientierter, moderater und chancenorientierter Investmentbeteiligung bestimmen Sie selbst die Höhe Ihrer möglichen Gewinnchancen.

Mehrere Anlagevarianten

- 12 Jahre Laufzeit

- Einmalzahlung ab 10.000 Euro

- Steuerfreie Nutzung des Guthabens bei besonders schwerer Erkrankung vor Rentenbeginn

- Teilkapitalentnahmen sind jederzeit kostenlos möglich, der Abruf der kompletten garantierten Leistung ist ab dem 7. Jahr möglich

- Wahl zwischen den Renditeoptimierten Kapitalanlagen (ROKs), der Neo Orientierten Anlagen (NOA), dem VK MSCI World und Investmentfonds

Mehr Infos zum Versicherungskammer Schatzbrief

GenerationenDepot (Invest)

Legen Sie jetzt Ihr Vermögen an, um es zu einem beliebigen Zeitpunkt – zu Lebzeiten oder bei Tod – steueroptimiert auf Ihre Nachkommen zu übertragen. Sie können entscheiden, wer die Begünstigten Ihres Vermögens sein sollen und ab wann diese Personen darüber verfügen können.

Erträge für Ihre Nachkommen

- Lebenslange Laufzeit

- Einmalzahlung ab 20.000 €

- Leistung fließt im Todesfall einkommensteuerfrei an die Begünstigten und wird sofort ausgezahlt

- Große Flexibilität durch Entnahmen, Aufstockungen und Änderung der Begünstigten

- Kosten- und einkommensteuerfreie Auszahlung des gesamten Guthabens bei einer besonders schweren Erkrankung

- Zugriff auf das Kapital ist jederzeit möglich

- Im GenerationenDepot Invest wählen Sie zwischen einem breiten Angebot ausgewählter Einzelfonds, der Renditeoptimierten Kapitalanlage (ROK), der Neo Orientierten Anlage (NOA) oder dem VK MSCI World.

Mehr Infos zum GenerationenDepot Invest

SofortRente und SofortRente Invest

Bei der SofortRente zahlen Sie einen einzigen Beitrag ein und bekommen unmittelbar und so lange wie Sie leben eine garantierte Rente. Wenn Sie sich für die Variante „SofortRente Invest“ entscheiden, erhöhen Gewinne am Kapitalmarkt Ihre garantierte Rente weiter.

Sicher in unsicheren Zeiten

- Lebenslange garantierte Rente - ganz egal, wie alt Sie werden

- Einmalzahlung bis maximal eine Mio. Euro möglich

- Attraktive Steuervorteile – der Großteil der Rente wird steuerfrei ausbezahlt und es fällt keine Abgeltungsteuer an

- Hohe Flexibilität – mehrmalige Teilkapitalentnahmen möglich

- Schutz der Hinterbliebenen möglich

- Fokus auf unsere Neo Orientierte Anlage (NOA)

Die Kapitalanlagen der SAARLAND-Versicherungen

Nachhaltigkeit im Blick

Der Kunde im Mittelpunkt