Was ist eine Unfallversicherung – kompakt für Sie zusammengefasst

- Die gesetzliche Unfallversicherung bietet einen Basisschutz. Sie greift lediglich bei Unfällen am Arbeitsplatz oder in der Ausbildungsstätte bzw. auf dem kürzesten Weg dorthin.

- Mit einer privaten Unfallversicherung sind Sie nicht nur in Job, Schule und Co., sondern auch in Ihrer Freizeit abgesichert – zum Beispiel bei einem Sportunfall, Stürzen im Haushalt oder Verletzungen im Straßenverkehr. Egal, wann oder wo auf der Welt.

- Eine private Unfallversicherung wie unser UnfallSchutz Vario Privat beinhaltet einen langfristigen Schutz. Er besteht dann, wenn nach einem Unfall dauerhafte körperliche Beeinträchtigungen bleiben und für Ihren Alltag besondere Anpassungen nötig sind – wie zum Beispiel eine barrierefreie Wohnung oder ein behindertengerechtes Auto.

Wer braucht eine private Unfallversicherung?

Ein privater Unfallschutz ist besonders für Personen sinnvoll, die nicht von den Leistungen der gesetzlichen Unfallversicherung profitieren: Selbstständige und Freiberufler, Erwerbslose und Menschen, die sich in Vollzeit Haushalt und Familie widmen.

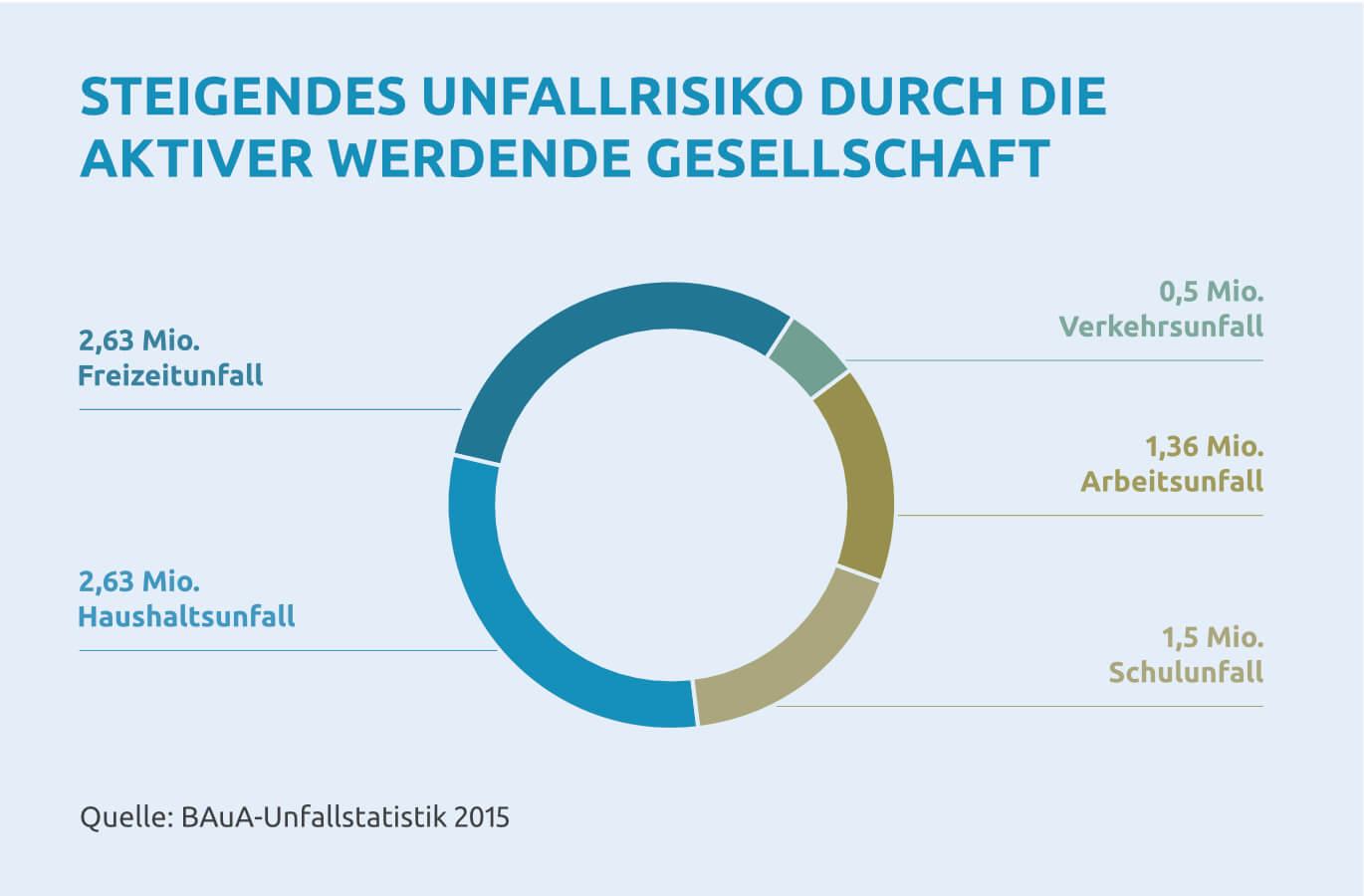

Die private Unfallversicherung der SAARLAND Versicherungen ist darüber hinaus ein sinnvoller Zusatzschutz für alle. Denn tatsächlich passieren hierzulande sieben von zehn Unfällen in der Freizeit. Ob Arbeitnehmer, Schüler oder Student: Wer zusätzlich zum gesetzlichen Basisschutz über eine private Unfallversicherung verfügt, muss sich im Unglücksfall nicht um finanzielle Belastungen sorgen.

Pro Jahr verletzen sich in Deutschland ca. 8 Mio. Menschen bei Unfällen – einige von ihnen schwer. Bei der anschließenden Versorgung von Kindern, Jugendlichen und Erwachsenen springt zunächst die Krankenkasse ein: Sie übernimmt die Arztgebühren und kommt für Krankenhaus- und Reha-Kosten auf. Ist die Gesundheit nach einem Unfall jedoch dauerhaft beeinträchtigt, greift nur die private Unfallversicherung. Mit ihr sind Sie, Ihr Kind oder Ihr Partner auch bei Langzeitfolgen finanziell abgesichert. So schützen Sie im Fall der Fälle Ihre Besitztümer und Ersparnisse.

Bei bleibender Invalidität nach einem Unfall schützt die private Unfallversicherung die eigenen Vermögenswerte. Diese Leistung deckt keine andere Versicherung ab:

Während die Haftpflichtversicherung ausschließlich bei unfallbedingten Verletzungen anderer Personen greift, sorgt die Risiko-Lebensversicherung nur bei einem Todesfall für finanzielle Entlastung der Angehörigen. Und auch die Krankenhauszusatzversicherung deckt lediglich einzelne Bereiche ab. So nämlich nur die Mehrkosten, die durch Zusatzleistungen im Krankenhaus nach einem Unfall entstehen können, zum Beispiel die Unterbringung im Einbettzimmer.

Unmittelbar nach einem Unfall kommt die Krankenversicherung für medizinische Behandlungskosten auf. Doch manchmal ist es mit Krankenhaus, Arzt und Reha nicht getan – und ein Unfall verändert das Leben radikal. Im Fall anhaltender körperlicher Beeinträchtigungen fängt nur die private Unfallversicherung die nötigen Aufwendungen ab – beispielsweise mit einer Kapitalleistung bei bleibender Invalidität für besondere Vorkehrungen im Auto, Umbauten für barrierefreies Wohnen oder einer Rente für den Verdienstausfall.

Welche Leistungen erhalte ich bei der Unfallversicherung UnfallSchutz Vario?

Das Schutzpaket unserer privaten Unfallversicherung umfasst zwei grundlegende Leistungsbausteine: eine Kapitalleistung bei dauerhafter körperlicher oder geistiger Beeinträchtigung sowie die monatliche Unfallrente. Je nach vereinbarter Versicherungssumme und festgesetztem Invaliditätsgrad bemisst sich, wie hoch die Zahlungen ausfallen.

Sie interessieren sich für die UnfallSchutz Vario und möchten wissen, welche Kapitalleistung Sie im Unglücksfall erwartet? Finden Sie es heraus: Nach Angabe weniger Daten sowie Auswahl einer Körperregion werden schnell und unkompliziert Ihre individuellen Auszahlungsbeträge ermittelt - klicken Sie hierzu einfach auf ein Körperteil.

Welchen Leistungsumfang bietet die Unfallversicherung UnfallSchutz Vario?

Dank unseres breiten Angebotsspektrums bekommen Sie bei uns den Unfallschutz, der zu Ihnen und Ihren Bedürfnissen passt. Dazu können Sie die zwei Kernschutzleistungen der privaten Unfallversicherung durch verschiedene Zusatzleistungen individuell ergänzen. Entdecken Sie jetzt alle Ergänzungsschutz- und Serviceleistungen für Ihren perfekt abgestimmten Unfallversicherungsschutz.

Alle Details im Überblick finden Sie hier.

Entdecken Sie auch die anderen Angebote der SAARLAND Versicherungen

- Wann und wo bin ich gesetzlich unfallversichert?

-

-

- Wann erhalte ich meine Unfallrente?

-

-

- Werden gesetzliche Leistungen auf die private Unfallversicherung angerechnet?

-

-

- Wer ist über die Unfallversicherung abgesichert?

-

-

- Lohnt sich eine Unfallversicherung für Kinder?

-

-

- Kann ich die Unfallversicherung steuerlich geltend machen?

-

-

- Was ist der Invaliditätsgrad?

-

-

- Wie hoch ist die Invaliditätsleistung?

-

-

- Was bedeutet Progression in der privaten Unfallversicherung?

-

-

- Was bedeutet Dynamik in der privaten Unfallversicherung?

-

-