Eine Renten-Rechnung, die aufgeht

Mit der Riester-Rente wählen Sie eine sichere private Zukunftsvorsorge, bei der Ihnen der Staat kräftig unter die Arme greift. Denn er übernimmt einen wichtigen Teil Ihrer Versicherungsbeiträge.

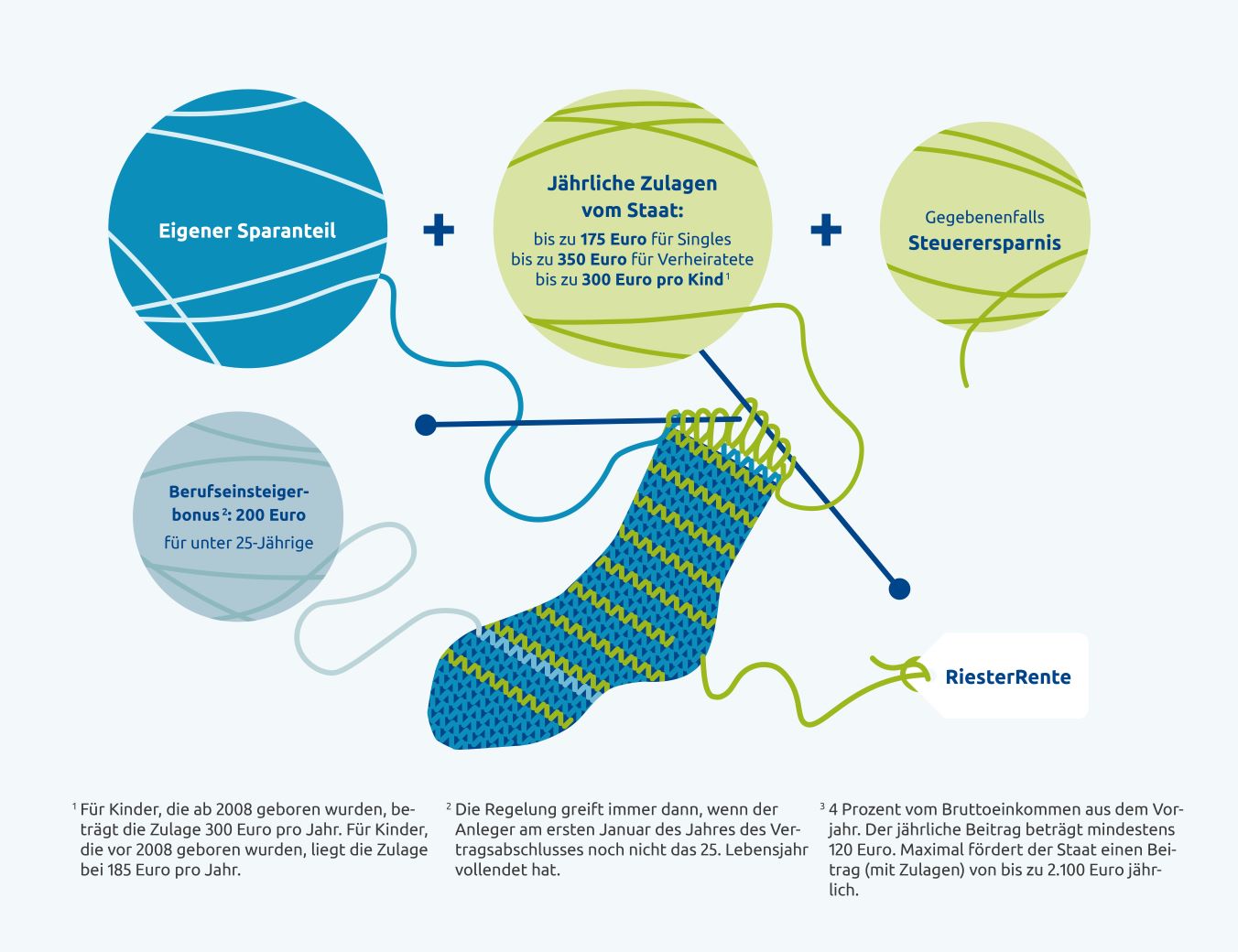

Außerdem können Sie Ihre Raten – samt der Zulage vom Staat – bis zu einem Maximalbetrag von 2.100 Euro im Jahr (oder 2.160 Euro bei gemeinsamer Veranlagung eines mittelbar und eines unmittelbar förderfähigen Ehepartners) von der Steuer absetzen und müssen die Riester-Rente erst nachgelagert besteuern, wodurch sich insgesamt eine hohe Förderung ergibt.

Sie erhalten die volle staatliche Zulage, wenn Sie jährlich mindestens vier Prozent des Vorjahreseinkommens (Eigenbetrag und staatliche Zulagen zusammen) in Ihren Vertrag einzahlen.

Sie erhalten die volle staatliche Zulage, wenn Sie jährlich mindestens vier Prozent des Vorjahreseinkommens (Eigenbetrag und staatliche Zulagen zusammen) in Ihren Vertrag einzahlen.

Häufig gestellte Fragen zur Riester-Rente

- Wer gehört zum förderfähigen Personenkreis?

-

-

- Pflichtversicherte in der deutschen gesetzlichen Rentenversicherung, z. B. Arbeitnehmende, Auszubildende, Wehr- und Zivildienstleistende, Empfänger*innen von Arbeitslosengeld oder Bürgergeld, Kindererziehende oder pflichtversicherte Selbstständige, geringfügig Beschäftigte mit Aufstockung, Vorruhestandsgeldbezieher und nicht erwerbsmäßig tätige Pflegepersonen ab 14 Stunden Pflege wöchentlich

- Pflichtversicherte in der landwirtschaftlichen Alterskasse

- Aktive und beurlaubte Beamt*innen sowie Empfänger*innen von inländischen Amtsbezügen

- Arbeitssuchende ohne Leistungsbezug, wenn keine Bedürftigkeit vorliegt

- Versicherungsfrei Beschäftigte und von der Versicherungspflicht befreite Arbeitnehmende

- Empfänger*innen von Renten wegen voller Erwerbsminderung oder von Beamtenversorgung wegen Dienstunfähigkeit

- Ehe- oder Lebenspartner*innen von förderberechtigten Personen, wenn sie einen eigenen Riester-Vertrag abschließen und der oder die förderfähige Partner*in ebenfalls „riestert

-

- Für wen lohnt sich die RiesterRente?

-

-

Die RiesterRente FlexVario eignet sich für alle, die zum unmittelbar oder mittelbar förderberechtigten Personenkreis gehören und steuerlich gefördert für ihr Alter vorsorgen möchten. Besonders interessant ist sie für Familien mit Kindern und für alle, die noch finanziell einen Puffer für Altersvorsorge-Aufwendungen haben.

-

- Bekommt man die Zulagen der Riester Rente immer in voller Höhe?

-

-

Nein, die vollen Zulagen gibt es nur, wenn bestimmte Voraussetzungen erfüllt sind.

Um die gesamte staatliche Förderung zu erhalten, müssen Sie jährlich mindestens 4 % Ihres Bruttoeinkommens des Vorjahres (bei Beamt*innen 4 % der Vorjahresbezüge, bei in der Landwirtschaft Beschäftigten 4 % der Einkünfte des Vorvorjahres) in Ihren Riester-Vertrag einzahlen – maximal jedoch 2.100 € (bzw. 2.160 € bei bestimmten Ehekonstellationen). Wird weniger eingezahlt, wird die Zulage anteilig gekürzt.Bei sehr geringem oder keinem Einkommen genügt ein Sockelbeitrag von 60 € jährlich, um Anspruch auf die Förderung zu behalten.

Achtung: Bei bestimmten Tarifen wie der RiesterRente FlexVario beträgt der Mindestbeitrag 120 € im Jahr.

-

- Wer bekommt die Kinderzulage und wie lange wird sie gewährt?

-

-

Grundsätzlich erhält die Mutter die Kinderzulage, wenn die Eltern nicht getrennt leben. Mit Zustimmung der Mutter kann die Zulage jedoch auch dem Vater zugeordnet werden. Ist eine Zuordnung nötig, entscheidet der oder die Kindergeldempfänger*in, wer die Zulage erhält.Die Kinderzulage wird so lange gezahlt, wie Anspruch auf Kindergeld besteht – in der Regel bis zum 18. Geburtstag des Kindes.

Bei Kindern in Ausbildung oder Studium verlängert sich der Anspruch maximal bis zum 25. Geburtstag.

-

- Wie unterscheidet sich die Riester-Rente von der Rürup-Rente?

-

-

Die Riester-Rente richtet sich vor allem an Angestellte, Beamt*innen und Familien mit Kindern. Sie profitieren von staatlichen Zulagen, zusätzlichen möglichen Steuervorteilen und einer Kapitalgarantie: Zum Rentenbeginn stehen mindestens die eingezahlten Beiträge und Zulagen sicher zur Verfügung. Außerdem können Sie bis zu 30 % des angesparten Kapitals auf einmal entnehmen oder die Förderung für den Kauf von selbstgenutztem Wohneigentum (Wohn-Riester) nutzen.Die Rürup-Rente (Basisrente) hingegen ist vor allem für Selbstständige, Freiberufler*innen und Gutverdienende interessant. Sie bietet keine Zulagen, dafür aber hohe Steuervorteile während der Ansparphase. Das Kapital ist fest gebunden: Es gibt keine Kapitalauszahlung, sondern nur eine lebenslange monatliche Rente.Beide Produkte unterliegen der nachgelagerten Besteuerung.

-

- Fallen für die Riester Rente im Alter ebenfalls die Kranken- und Pflegeversicherungsbeiträge an?

-

-

Nein, auf die Riester-Rente müssen in der Auszahlungsphase keine Beiträge zur gesetzlichen Kranken- und Pflegeversicherung gezahlt werden. Wenn Sie pflichtversichert in der gesetzlichen Krankenversicherung (GKV) sind, bleibt Ihre Riester-Rente beitragsfrei.Anders sieht es bei freiwillig gesetzlich Versicherten aus:

In diesem Fall wird die Riester-Rente bei der Beitragsberechnung berücksichtigt, und es können Beiträge zur Kranken- und Pflegeversicherung anfallen.Für privat Krankenversicherte spielt die Riester-Rente keine Rolle: Ihre Beiträge richten sich weiterhin nur nach Ihrem individuellen Versicherungsvertrag.

-

- Lässt sich die Riester-Förderung auch bei einer Betriebsrente nutzen?

-

-

Ja, die Riester-Förderung kann auch bei bestimmten Betriebsrenten genutzt werden. Das funktioniert über eine sogenannte "förderfähige betriebliche Altersvorsorge" (z. B. eine Direktversicherung, Pensionskasse oder einen Pensionsfonds mit Riester-Zertifizierung). In diesem Fall zahlen Sie eigene Beiträge in die betriebliche Altersvorsorge ein und erhalten dafür staatliche Zulagen und mögliche Steuervorteile – genau wie bei einem klassischen Riester-Vertrag.Wichtig: Nicht jede Betriebsrente ist automatisch riester-förderfähig. Ihr Arbeitgeber kann Ihnen genau sagen, ob Ihr Vertrag die Voraussetzungen erfüllt.

-