Individuelle, bedarfsgerechte Absicherung für jedes Haus

Zusätzlicher Versicherungsschutz (Elementarschäden)

Individuelle Beitragsgestaltung

Hohe Sicherheit

Schadenfreiheitsbonus

|

|

|||

| Wohngebäudeversicherung | |||

| Schäden durch Brand |  |

||

| Sturm- und Hagelschäden | |

||

| Rohrbruch- und Nässeschäden | |

||

| Elementarschäden | |

||

| 10 % Schadenfreiheitsbonus | |

||

| Hotelkosten bis zu 80 Euro pro Tag für 100 Tage | |

||

| Carports, Gewächshäuser & Geräteschuppen eingeschlossen | |

||

| Mietausfall bis zu 24 Monate | |

||

| Zusätzlich versicherbare Leistungen | |||

| Gewerblicher Mietausfall | |

||

| Schwimmbecken innerhalb des Gebäudes | |

||

| Beseitigung von Rohrverstopfungen nach Leitungswasserschäden | |

||

| Vermögensschäden durch Wasserverlust | |

||

| Rückreisekosten aus dem Urlaub bis 5.000 Euro (wenn Schaden 5.000 Euro übersteigt) | |

||

|

|

|||

- Welche Leistungen bietet die SorglosWohngebäudeversicherung?

-

-

Die SorglosWohngebäudeversicherung lässt keine Wünsche offen und bietet einen besonders beruhigenden Schutz zu fairen Preisen.

Feuer, Leitungswasser, Sturm/Hagel und weitere Elementarschäden Unsere Leistung Schadenfreiheitsbonus für Verträge

ohne Vorschaden (F) (LW) (StH)

Implosion (F) Schäden durch Wasseraustritt aus Aquarien (LW) Schäden durch Wasseraustritt aus Wasserbetten (LW) Unterversicherungsverzicht trotz wertsteigernder baulicher Maßnahmen bis zum Ende der lfd. Versicherungsperiode Nutzwärmeschäden (F) Absturz unbemannter Flugkörper Verpuffungsschäden (F) Datenrettungskosten (F) (LW) (StH) (EM) bis 500 EuroKlima-, Wärmepumpen-, Solarheizungs- und Photovoltaikanlagen**

(bis 10 kW-peak)

(als Gebäudebestandteil/Zubehör) (F) (LW) (StH) (EM)Fußbodenheizung innerhalb des Gebäudes (LW-Austritt und Rohrbruchschäden) (LW) Schwimmbecken innerhalb des Gebäudes (LW-Austritt und Rohrbruchschäden (LW) Zusatzdeckung Mietausfall gewerblich

(bis 49 % gewerbliche Nutzung) (F) (LW) (StH) (EM)12 oder max. 24 Monate

bis 100.000 EuroBeitragsfreie Feuerrohbauversicherung (F) bis zu 12 MonatePhotovoltaik- (bis 10 kW-peak) und Solarthermieanlagen** auf dem Versicherungsgrundstück (F) (StH) (EM) Diebstahl von fest mit dem Gebäude verbundenen Sachen bis 5.000 EuroGebäudebeschädigung durch Dritte infolge Einbruch bzw. Einbruchsversuch bis 1% der VSRegenfallrohre innerhalb des Gebäudes (LW) bis zur VSBruchschäden an Armaturen, sowie deren Austausch infolge Rohrbruch (LW) bis 500 EuroBeseitigung von Rohrverstopfung infolge LW-Schaden (LW) bis 1.000 EuroKFZ-Anprall bis zur VSGasleitungen (LW) Laden- und Schaufensterscheiben bis 1.000 EuroGrundstücksbestandteile: Einfriedungen, Mülltonnenhäuschen, Hundehütten, Carports, Masten, im Boden verankerte Wäschespinnen, Grundstücksbeleuchtung und freistehende Antennen, Gartenhäuser/Geräteschuppen, Gewächshäuser (F) (StH) (EM) insgesamt bis 3% der VSZuleitungsrohre auf dem Versicherungsgrundstück, die nicht versicherte Gebäude versorgen (LW) bis 1% der VSZuleitungsrohre außerhalb des Versicherungsgrundstücks (LW) bis 1% der VSBruch- und Frostschäden an Zisternen (LW) bis 1% der VSDekontamination von Erdreich (F) (LW) (StH) (EM) bis 5% oder 10% der VSAufräumungs- und Abbruchkosten (F) (LW) (StH) (EM) Bewegungs- und Schutzkosten (F) (LW) (StH) (EM) Regiekosten (für Koordination, Beaufsichtigung und Betreuung von Wiederherstellungsmaßnahmen)

(F) (LW) (StH) (EM)bis 500 Euro

(wenn Schaden

5.000 Euro übersteigt)Hotelkosten (F) (LW) (StH) (EM) bis 80 Euro/Tag

max. 100 TageRückreisekosten aus dem Urlaub (F) (LW) (StH) (EM) bis 5.000 Euro (wenn Schaden 5.000 Euro übersteigt)Mehrkosten aufgrund behördlicher Auflagen

(F) (LW) (StH) (EM)Mehrkosten infolge behördlicher Wiederherstellungsbeschränkungen für Restwerte (F) (LW) (StH) (EM) Mietausfall privat (F) (LW) (StH) (EM) bis 24 MonateVermögensschaden durch Wasserverlust (LW) bis 1.000 EuroVersicherungsschutz bei grob fahrlässiger Herbeiführung des Versicherungsfalls (F) (LW) (StH) (EM) ohne LimitierungÜberspannungsschäden durch Blitz (F) Aufräumungskosten für Bäume, Wiederaufforstungskosten für Bäume und Wiederherstellen von Gartenbepflanzung (F) (StH) (EM) insgesamt bis 1% der VSErsatz von Darlehenszinsen für selbstgenutztes Ein- und Zweifamilien-Wohnhaus bis 12 Monate** Photovoltaik- und Solaranlagen sind in der Versicherungssumme zu berücksichtigen.(F) (LW) (StH) (EM) Leistung gilt nur, wenn die jeweilige versicherte Gefahr (Feuer, Leitungswasser, Sturm/Hagel, weitere Elementarschäden) vereinbart ist bzw. infolge eines versicherten Schadenereignisses dieser Gefahr. Leistungen ohne Gefahrenbezug (z.B. Kfz-Anprall) sind unabhängig von den versicherten Gefahren vereinbart.versichert/enthalten

nicht versichert/nicht versicherbar gegen Aufpreis versicherbar

-

- Was ist eine Wohngebäudeversicherung – und wer braucht sie?

-

-

- Was kostet eine Wohngebäudeversicherung?

-

-

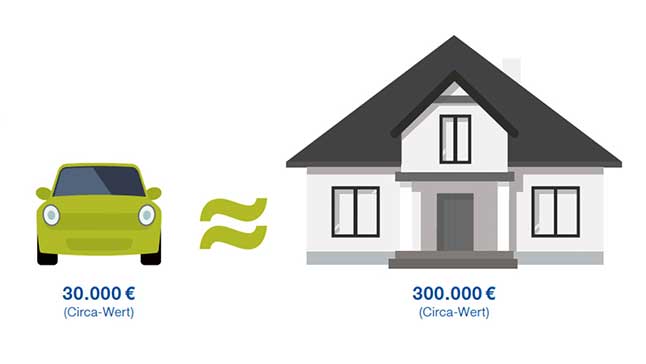

Den Schaden kann eine Versicherung zwar nicht verhindern, aber sie kann die finanziellen Risiken abdecken. Die Beiträge sind vergleichsweise niedrig. So kostet der umfangreiche Versicherungsschutz für ein Einfamilienhaus im Wert von rund 300.000 Euro je nach Risikoort circa 400 bis 450 Euro im Jahr. Damit zahlt man für eine günstige Gebäudeversicherung meist nicht mehr als für die Kfz-Versicherung eines Autos mit einem Neuwert von rund 30.000 Euro.Die Wohngebäudeversicherung ist aber mindestens so wichtig.

-

- Wohngebäudeversicherung: Was ist versichert?

-

-

- Was zahlt die Gebäudeversicherung?

-

-

- Was ist nicht versichert?

-

-

- Bin ich versichert, wenn in meiner Immobilie oder auf meinem Grundstück Personen zu Schaden kommen?

-

-

- Kann ich mein Haus gegen Schäden durch Hochwasser versichern?

-

-

- Hilft der Staat bei Naturkatastrophen?

-

-

- Wann ist eine Elementarschadenversicherung sinnvoll?

-

-

- Ist die Feuer-Rohbauversicherung inklusive?

-

-

- Wann sollte ich den Versicherungsschutz für mein Haus überprüfen?

-

-

- Wer zahlt die Wohngebäudeversicherung, wenn der Eigentümer wechselt?

-

-

- Sonderkündigungsrecht bei Hauskauf

-

-

- Kein Recht auf Sonderkündigung für Erben

-

-

- Wann sollte man die Wohngebäudeversicherung bei einem Neubau abschließen?

-

-

- Wohngebäudeversicherung sichert Immobilienfinanzierung ab

-

-

- Was ist der Schadenfreiheitsbonus?

-

-

- Kann ich einen Selbstbehalt vereinbaren – und dadurch meine Beiträge reduzieren?

-

-

- Warum ist die Wohngebäudeversicherung der SAARLAND Versicherungen die beste Wahl?

-

-